คุณอุทัยวรรณ ชุมตันติ ผู้อำนวยการสถาบันประกันภัยไทย ขึ้นเหนือต่อเนื่อง เดินสายพบปะลูกค้า จ.เชียงใหม่ 24/05/2024

คุณอุทัยวรรณ ชุมตันติ ผู้อำนวยการสถาบันประกันภัยไทย นำทีมบริหารขึ้นเหนือเดินสายพบปะลูกค้า จ.พิษณุโลก 17/05/2024

สถาบันประกันภัยไทยจัดอบรมออนไลน์หลักสูตร APID (ASEAN Professional Insurance Diploma) Module 1 : ASEAN INSURANCE MARKET PRACTICES (UNDERWRITING & CLAIMS) 15/05/2024

สถาบันประกันภัยไทยจัดอบรมหลักสูตรการประกันภัยรถยนต์ภาคสมัครใจ ปรับปรุงเนื้อหากรมธรรม์รถยนต์ไฟฟ้า(EV) ให้กับ บริษัท มิตซุย สุมิโตโม อินชัวรันซ์ จำกัด 13/05/2024

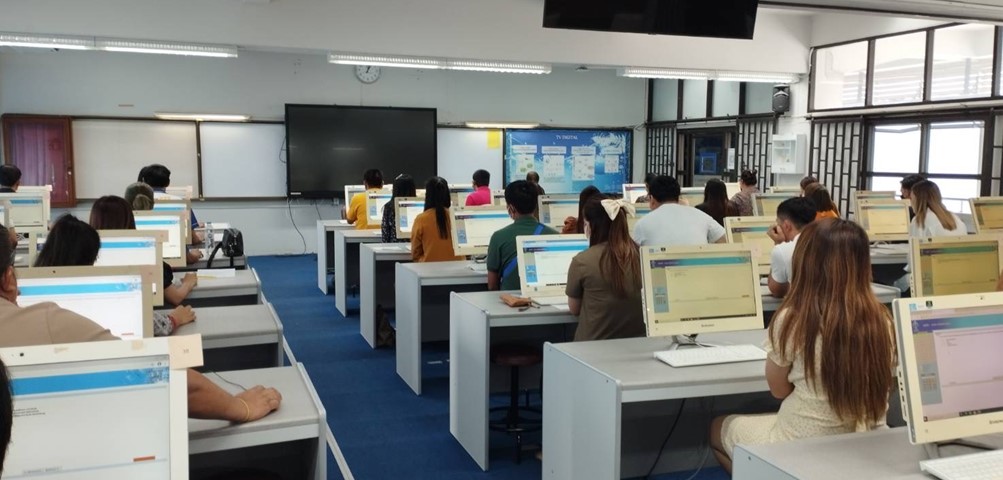

สถาบันประกันภัยไทยจัดสอบแบบ In-house ขึ้น ในจังหวัดภูมิภาค เชียงใหม่ อุบลราชธานี และ ขอนแก่น 26/04/2024

คุณอุทัยวรรณ ชุมตันติ ผู้อำนวยการสถาบันประกันภัยไทย เข้าพบ บมจ.ไทยประกันชีวิต สาขารัตนาธิเบศร์ 19/04/2024

คุณอุทัยวรรณ ชุมตันติ ผู้อำนวยการสถาบันประกันภัยไทย ขึ้นเหนือต่อเนื่อง เดินสายพบปะลูกค้า จ.เชียงใหม่ 24/05/2024

คุณอุทัยวรรณ ชุมตันติ ผู้อำนวยการสถาบันประกันภัยไทย นำทีมบริหารขึ้นเหนือเดินสายพบปะลูกค้า จ.พิษณุโลก 17/05/2024

สถาบันประกันภัยไทยจัดอบรมออนไลน์หลักสูตร APID (ASEAN Professional Insurance Diploma) Module 1 : ASEAN INSURANCE MARKET PRACTICES (UNDERWRITING & CLAIMS) 15/05/2024

สถาบันประกันภัยไทยจัดอบรมหลักสูตรการประกันภัยรถยนต์ภาคสมัครใจ ปรับปรุงเนื้อหากรมธรรม์รถยนต์ไฟฟ้า(EV) ให้กับ บริษัท มิตซุย สุมิโตโม อินชัวรันซ์ จำกัด 13/05/2024

สถาบันประกันภัยไทยจัดสอบแบบ In-house ขึ้น ในจังหวัดภูมิภาค เชียงใหม่ อุบลราชธานี และ ขอนแก่น 26/04/2024

คุณอุทัยวรรณ ชุมตันติ ผู้อำนวยการสถาบันประกันภัยไทย เข้าพบ บมจ.ไทยประกันชีวิต สาขารัตนาธิเบศร์ 19/04/2024